Contrat IFC et trésorerie d’entreprise : gérer la dette sociale et optimiser l’impôt

Le contrat IFC constitue un outil précieux pour anticiper les indemnités de fin de carrière. Il permet d’étaler le financement, d’améliorer la lisibilité de la dette sociale et de réduire la charge fiscale grâce à la déductibilité prévue par l’article 39 du CGI. Comparé à un placement de trésorerie classique, le contrat IFC offre un levier fiscal et financier plus performant sur plusieurs années. Cet article présente les points essentiels pour comprendre son intérêt dans la gestion de l’entreprise.

Pourquoi utiliser un contrat IFC ?

Le contrat IFC répond à plusieurs besoins concrets dans la gestion de la dette sociale.

Anticipation de la dette sociale

Les indemnités de fin de carrière représentent une obligation certaine. Le contrat IFC permet de financer cette charge de manière progressive plutôt que de supporter un décaissement direct lors du départ d’un salarié. Cela améliore la stabilité financière de l’entreprise.

Déduction des primes versées

Les primes du contrat IFC sont déductibles du résultat imposable. Ce mécanisme crée un avantage fiscal immédiat et contribue à optimiser le résultat net.

Sécurisation du financement

Le contrat IFC établit un cadre dédié à la dette sociale. Il permet de structurer les versements, de sécuriser les fonds affectés et de lisser l’effort de financement dans le temps.

IFC ou placement classique : l’intérêt de la comparaison

Certaines entreprises utilisent encore un placement de trésorerie classique pour gérer leur excédent. Comparer ce type de placement au contrat IFC met en évidence deux aspects :

- l’absence d’avantage fiscal dans une solution classique,

- la différence de performance cumulée sur plusieurs années.

Le contrat IFC s’inscrit dans une logique de gestion anticipée plutôt que dans une simple logique de rendement financier.

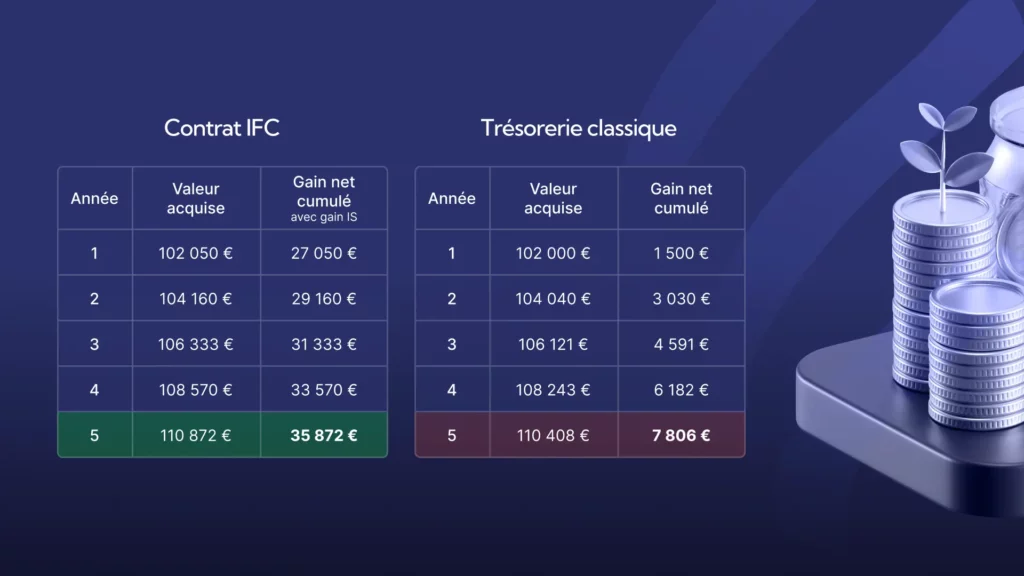

Tableau comparatif IFC vs placement classique

Le tableau met en parallèle, sur cinq ans, la valeur acquise et le gain net cumulé pour une solution IFC et pour un placement de trésorerie classique. Il illustre la progression des deux solutions et révèle l’écart généré par la déductibilité des primes et par le rendement net du contrat IFC.

Analyse du comparatif

Plusieurs points ressortent clairement de la lecture du tableau.

L’avantage fiscal crée l’écart

Le dispositif IFC génère un gain supérieur car les primes versées sont déductibles du résultat imposable. Ce levier améliore immédiatement l’efficacité globale du dispositif.

Le gain net cumulé reste plus élevé

La performance cumulée sur cinq ans est plus importante avec un contrat IFC qu’avec un placement classique, même à capital identique et même avec un rendement financier modéré.

Le placement classique reste limité

Un placement classique peut rester utile comme outil de trésorerie. Il ne propose toutefois pas de mécanisme dédié à la dette sociale et n’apporte aucun avantage fiscal.

Dans quels cas privilégier un contrat IFC ?

Le contrat IFC devient pertinent lorsque :

- plusieurs salariés approchent de l’âge de la retraite,

- l’entreprise souhaite anticiper une charge future importante,

- la direction recherche une solution fiscalement optimisée,

- la trésorerie doit être mobilisée pour financer une dette certaine et prévisible.

Le contrat IFC s’intègre alors dans une stratégie de gestion globale de la dette sociale et du résultat imposable.

Conclusion

Le contrat IFC constitue un levier structurant pour gérer la dette sociale et optimiser la fiscalité de l’entreprise. La comparaison avec un placement de trésorerie classique montre un écart significatif sur plusieurs années. Le contrat IFC combine anticipation, sécurisation et avantage fiscal. Un accompagnement spécialisé permet d’adapter la solution à la structure et aux objectifs de l’entreprise.

Questions fréquentes

Non. Toute entreprise ayant des salariés éligibles à l’indemnité de fin de carrière peut l’utiliser, quelle que soit sa taille.

Les sommes versées sont affectées à la dette sociale future. Elles ne constituent plus une trésorerie libre, mais elles financent une charge certaine et évitent un décaissement massif au moment du départ d’un salarié.

Les primes versées sont déductibles du résultat imposable selon l’article 39 du CGI. Ce mécanisme réduit directement l’impôt de l’entreprise.

Oui. Il peut s’intégrer à une stratégie globale associant prévoyance, retraite ou gestion de la trésorerie.

Il dépend des paramètres du contrat. Il vise une performance régulière et sécurisée, adaptée à un horizon long.

Vous souhaitez anticiper votre dette sociale et optimiser votre fiscalité ?

Contactez le Cabinet Gascoin pour analyser votre situation et étudier la mise en place d’un contrat IFC adapté à votre entreprise.